Kütusekriis 2026 | Mis on “Lõvide Linna” salarelv kütusekriisis?

Singapuri kütusekriis ei avaldu eeskätt tühjade tanklatena. See avaldub hinnas, elektriarvetes, laevanduses, rafineerimises, piirkondlikus nõudluses ja küsimuses, kas väike energiaimpordist sõltuv linnriik suudab kriisi ajal hoida töös nii oma siseturu kui ka rolli Aasia energiavahendajana. Kui Austraalias muutus 2026. aasta kevadine kütusešokk nähtavaks pikkade vahemaade, diislihinna ja kohalike tarnehäirete kaudu, siis Singapuris on lugu teistsugune: riik on haavatav mitte ainult seetõttu, et ta sõltub impordist, vaid ka seetõttu, et teised sõltuvad temast.

Singapuri väiksus on eksitav. Kaardil on ta Kagu-Aasia linnriik Malaka väina ja Lõuna-Hiina mere ühendusalal, rahvaarvult veidi üle 6 miljoni inimese: 4,20 miljonit residenti ja 1,91 miljonit mitteresidenti. Kuid energiakriisi vaates ei ole Singapur lihtsalt väike saareriik. Ta on sadam, kaubandussõlm, naftatoodete vahendaja ja üks maailma olulisemaid laevakütuse ehk punkerdamise keskusi. Just siin peitub Singapuri paradoks: riik on haavatav, sest tal puudub oma suur energiabaas, kuid tugev, sest ta on ehitanud end sõlmpunktiks, mille kaudu liiguvad kütus, kaubad, kapital ja usaldus.

Singapuri kaitse ei tule iseseisvusest klassikalises mõttes, vaid kontrollitud seotusest: ta sõltub maailmast, kuid maailm sõltub ka temast ja seda enam kui arvata oskame. See tähendab, et energiakriis ei mõjuta ainult siseturgu või kodumajapidamisi, vaid kogu süsteemi, mille kaudu liiguvad kaubad, teenused ja kapital piirkonnas laiemalt. Singapuri puhul ei ole seega otsustav ainult see, kui palju kütust riik ise tarbib, vaid ka see, kui palju sõltub tema usaldusväärsusest teiste riikide, ettevõtete ja tarneahelate toimimine.

Suur energiavahendaja

Singapuri rolli saab kõige selgemalt mõista energiavoogude kaudu. 2024. aastal importis riik 149 miljonit tonni naftaekvivalenti energiatooteid, millest 59 protsenti moodustasid naftatooted. Samal ajal eksportis Singapur 78 miljonit tonni naftaekvivalenti energiatooteid, millest peaaegu kõik olid samuti naftatooted.2 Need arvud näitavad Singapuri eripära: ta impordib tohutult, kuid ei ole lihtsalt lõpptarbija. Singapur töötleb, ladustab, kaupleb ja suunab kütust edasi piirkondlikule ja globaalsele turule. Samas sõltub riigi igapäevane toimimine tugevalt imporditud energiast, mida ilmestab 2024. aasta elektritootmise 94% sõltuvus maagaasist.2 Seetõttu ei puuduta kütusekriis ainult autosid, busse või laevu. See puudutab tervet tehnosfääri alates kliimaseadmetest kuni haigla ja kaubanduskeskusteni välja, rääkimata toodetest ja teenustest. Kui gaasi hind tõuseb või tarne muutub ebakindlamaks, jõuab surve kiiresti kogu linnriigi argisesse toimimisse.

Punkerdamine ehk laevade tankimine ei ole Singapuri jaoks kõrvalteenus, vaid osa riigi rahvusvahelisest teenusest ja rollist. Kuna maailmakaubandus liigub enamasti laevadel, vajab see pidevalt kütust, kindlustust, hooldust, sadamateenuseid ja usaldusväärset logistikat. Singapuri strateegiline olulisus on kaugele paista just merenduses, mida troonivad eelmise aasta rekordid: 2025. aastal saavutas sadam rekordtaseme, kui laevakülastuste kogumahutavus ulatus 3,22 miljardi GT-ni, konteinerikäive 44,66 miljoni TEU-ni ning laevadele müüdi ligemale 57 miljonit tonni kütust.3 Need on numbrid suurusjärgus, mis sisendavad igale mereriigile enesekindlust. Just see teebki Singapuri kriisiaegse positsiooni keeruliseks – riigil tuleb hoida sisemaist varustust, tagada sadama ja punkerdamise toimimise ning säilitada maine usaldusväärse energiakeskusena. Kui liiga järsk kütuse väljaveo piiramine kahjustaks riigi rolli piirkondliku sõlmpunktina siis liiga nõrk sisemine puhver tooks surve tagasi koduturule. Singapuri kriisijuhtimise tuum seisneb pidevas tasakaalus – kaitsta omaenda varustuskindlust nii, et ei kaoks usaldus tema kui rahvusvahelise energiavahendaja vastu.

Hormuzi šokk jõuab Singapuri hinna kaudu

Geograafiliselt on Singapur Hormuzi väinast kaugel, kuid energiavoogude mõttes palju lähemal. 2024. aastal liikus Hormuzi väina kaudu ligikaudu viiendik maailma nafta ja naftatoodete tarbimisest ja umbes viiendik maailma LNG-kaubandusest. Singapuri jaoks on eriti oluline, et suurem osa neist voogudest liigub Aasiasse: 84% Hormuzi kaudu liikunud toornaftast ja 83% LNG-st suundus Aasia turgudele.4 See mõjutab Aasia energiahindu, laevandust, kindlustust, rafineerimist ja elektritootmist. Isegi kui Singapuri sadam töötab ja tanklates on kütust, liigub šokk edasi hinna kaudu. Kui kallinevad toornafta, diisel, lennukikütus või LNG, jõuab mõju lõpuks tanklahindadesse, elektriarvetesse, transpordikuludesse ja kaupade hindadesse.

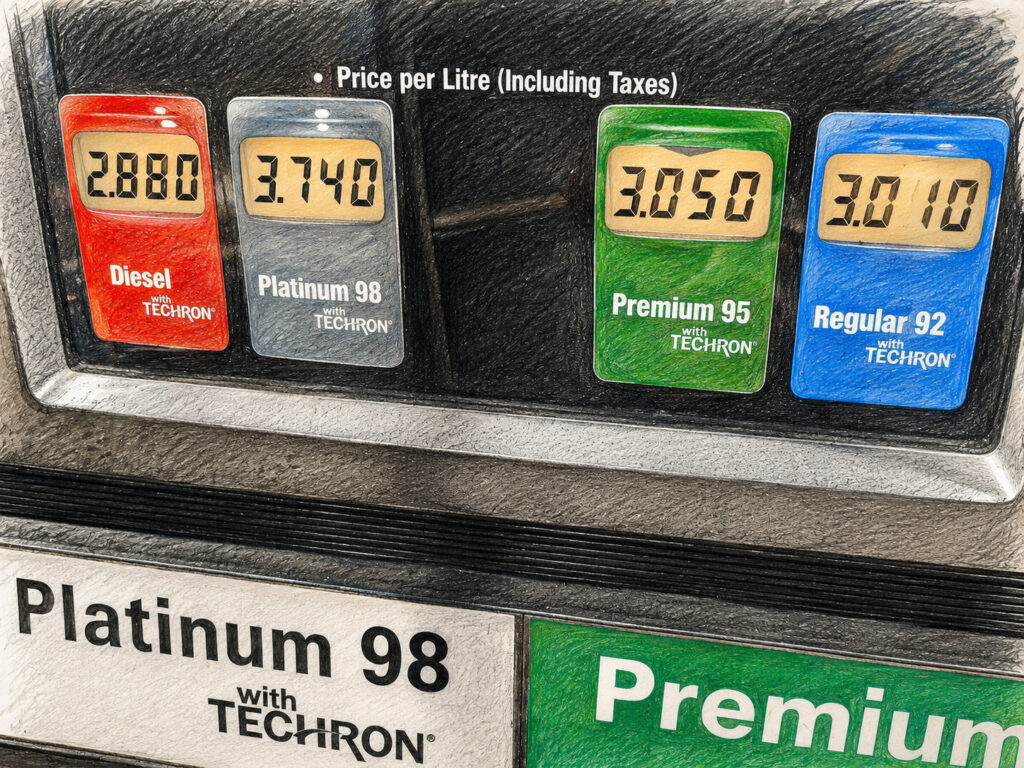

2026. aasta kevadel muutus see Singapuris kiiresti nähtavaks. Märtsi lõpus tõusis diisli hind üle 4 Singapuri dollari liitri kohta. 30. märtsil müüsid Shell, Esso ja Caltex diislit 4,13 dollariga liitri kohta, SPC 3,92 dollariga ja Sinopec 3,72 dollariga. Samal ajal jäi 95-oktaanise bensiini hind ligikaudu 3,40–3,42 dollari vahele.5 Muutus oli märkimisväärne, sest veel veebruari lõpus oli diisel suuremates tanklakettides selgelt odavam bensiin.6 Diisli kallinemine on kriisivalmiduse vaates keskne. Bensiin puudutab peamiselt eratarbijaid ja igapäevaseid autosõite, kuid diisel hoiab liikumas kaupu, inimesi ja teenuseid. Singapuris tähendab see busse, väikebusse, kaubikuid, logistikaettevõtteid, külmutatud kaupa ja teisi mitmesuguseid teenuseid.

Kui kallineb toornafta, diisel, lennukikütus või LNG, jõuab mõju lõpuks tanklasse, elektriarvesse, transpordikulusse ja kaupade hinda. Samal jõuab hinnasurve ka elektrisse, sest Singapur sõltub energiaimpordist ning ligikaudu 95% elektrist toodetakse imporditud maagaasist.7 Kui nafta ja maagaasi hind tõusevad, ei avaldu mõju kohe täies mahus, sest elektri- ja gaasitariifid arvestavad varasema perioodi kütusekulusid. See teeb energiakriisi petlikuks: ühiskond võib juba kriisi sees olla, kuid osa kulusurvest jõuab tarbijani alles hiljem.

Kaitstud, aga mitte puutumatu

Singapuri tugevus seisneb selles, et tema kriisivalmidus ei toetu ühele lahendusele. Riigil on mitmekesised gaasiallikad, kütusevarud, diislikütusele ümberlülituvad elektrijaamad, tugev sadam, energiakaubanduse võimekus, rafineerimine ja diplomaatilised suhted. See ei tee Singapuri haavamatuks, kuid annab talle kriisis rohkem manööverdamisruumi kui riigil, mis sõltub ühest terminalist, ühest torust või ühest tarnijast. Singapur ei saa ennast maailmaturust välja lõigata. Tema süsteem vähendab järsu füüsilise puuduse riski, kuid ei kaitse tarbijat hinnatõusu eest. Elektrisüsteemis on see eriti ilmne kuna maagaas jõuab Singapuri nii torujuhtmete kaudu Malaisiast ja Indoneesiast kui ka LNG-na ülemaailmsetelt turgudelt. Elektritootjatel on kohustus hoida gaasivarusid ning diislikütuse reserve alternatiivkütusena. Vajaduse korral saavad elektrijaamad lülituda maagaasilt diislile ja kasutada Standby LNG Facility’t.8

Varuplaan ei tähenda seega ainult seda, et kuskil on mahuti. See tähendab ka tehnilist võimet süsteemi ümber lülitada. Sama loogika kehtib riikliku juhtimise kohta. Lähis-Ida kriisi järel aktiveeriti Homefront Crisis Ministerial Committee ehk kodurinde kriisikomitee, mille ülesanne on koordineerida valitsuse reageerimist energia-, toidu-, tarneahela-, julgeoleku-, kommunikatsiooni- ja diplomaatilistele riskidele.9 See on oluline, sest energiakriis ei püsi ühe ministeeriumi piirides. See puudutab korraga välispoliitikat, sadamaid, siseturvalisust, toiduvarustust, elanike toimetulekut ja avalikku usaldust. Seetõttu tuleb Singapuri puhul eristada varustuskindlust ja hinnakindlust. Riik on ehitanud süsteemi, kus järsk füüsiline puudus on vähem tõenäoline. Kuid see ei tähenda, et hinnatõus tarbijani ei jõua. Varud, lepingud ja mitmekesised tarned aitavad süsteemi töös hoida, kuid need ei tee globaalset kriisi odavaks. Kriisivalmidus ei tee maailmaturgu odavaks. See aitab vältida halvemat. See on võime vältida halvemat, mitte võime maailmaturgu peatada.

Rafineerimine ja punkerdamine kui kaitsekiht

Singapuri kaitsekihid ei piirdu varudega. Riik on maailma kolmas naftakaubandus- ja kuues rafineeritud toodete ekspordikeskus.9 See positsioon on teadliku tööstus- ja kaubanduspoliitika tulemus. Rafineerimine annab Singapurile rolli, mida pelgal tarbijariigil ei ole: riik osaleb selles ahelas, kus toornaftast saavad diisel, bensiin, lennukikütus, laevakütus ja teised keemiatööstuse tooted. Kriisis annab see Singapurile ligipääsu, kaalu ja infot. Suurte kütusemahtude liikumine läbi Singapuri tähendab, et riik ei ole turu äärel. Teiste riikide vajadus Singapuri rafineeritud toodete järele loob vastastikuseid suhteid. Energiakaubanduse ja sadama keskmes olemine annab aga varajase signaali, kuhu turg liigub.

Sama võimekus loob aga ka haavatavuse. Rafineerimine vajab toorainet, laevandust, kindlustust, tööjõudu, elektrit ja toimivat turgu. Kui toornafta, keskmised destillaadid või pooltooted muutuvad raskemini kättesaadavaks, ei päästa rafineerimistehas iseenesest. Kui surve Hormuzi väinale või teistele merelistele pudelikaeltele kestab, jõuab see lõpuks ka rafineerimiskeskuseni. Seetõttu ei saa Singapur kriisis olla ainult vahendaja või vaatleja. Singapur peab otsima alternatiivseid allikaid, hoidma varusid, kasutama diplomaatilisi suhteid ja jälgima, et sisemaised vajadused ei satuks vastuollu rahvusvaheliste kohustustega. Sama kehtib punkerdamise kohta. Tavalugeja mõtleb kütusekriisist sageli läbi auto või tankla, kuid Singapuri puhul tuleb mõelda ka laevale. Kui konteinerlaev, tanker või puistlastilaev siseneb Singapuri sadamasse, vajab ta kütust järgmisesse sadamasse jõudmiseks. Kui kütus kallineb või punkerdamine on häiritud, jõuab mõju kiiresti logistikasse, kindlustuskuludesse ja lõpuks kaupade hindadesse.

Singapuri kaitseb tasakaalustatud võrgustik

Singapuri geopoliitiline asend muudab energiakriisi eriti tundlikuks. Linnriik ei saa toetuda ühele suurriigile, ühele tarneahelale ega ühele poliitilisele garantiile. Riigi majandus vajab avatud mereteid, reeglipõhist kaubandust, toimivaid suhteid nii Ameerika Ühendriikide kui ka Hiinaga, tugevaid sidemeid Austraalia ja Uus-Meremaaga ning head positsiooni ASEANi piirkondlikus süsteemis. See ei ole neutraalsus ükskõiksuse mõttes, vaid teadlik tasakaalupoliitika. Riik teeb kaitse- ja julgeolekukoostööd lääneriikidega, hoiab majandussuhteid Hiinaga, seob end Austraalia ja Uus-Meremaa tarneahelatega ning püüab säilitada oma rolli usaldusväärse ja reegleid austava kaubanduskeskusena. Energiakriisis on selline positsioon praktiline kaitsekiht: kui riigil ei ole oma suuri maavarasid, muutuvad suhted, maine ja lepingud osaks varustuskindlusest.

Seda tahku aitab ilmestada näiteks läbikäimine Austraaliaga – üks on kontinentaalriik, suur ressursside tootja, kuid haavatav rafineeritud kütuste importija. Teine on väike linnriik, kuid suur rafineerimis- ja kaubanduskeskus, mille elektritootmine sõltub imporditud gaasist. Selline suhe on kriisis vastastikune energiakindlustus, kus Austraalia on Singapuri jaoks tähtis LNG tarnija; Singapur aga Austraalia jaoks võtmetähtsusega rafineeritud kütuste allikas. See ei ole tavaline müüja-ostja suhe, vaid tarneahelate vastastikune sõltuvus. See näitab, et kütusejulgeolek ei ole ainult küsimus sellest, mis asub riigi enda territooriumil. See sõltub ka sellest, millised suhted, lepingud ja vastastikused sõltuvused on enne kriisi loodud. Kriisi ajal muutub selline suhe praktiliseks kaitsekihiks. Austraalia saab tuge riigilt, millel on rafineerimis- ja kaubandusvõimekus. Singapur saab tuge riigilt, mis on usaldusväärne LNG tarnija ja poliitiliselt lähedane partner. See seos toetub laiemale strateegilisele partnerlusele, kuid kütusekriisis muutus see väga praktiliseks: kes saab kellele kriitilist ressurssi anda.

Sama võrgustik seab ka piirid. Singapur ei saa kriisi ajal lihtsalt turgu sulgeda ja kõike endale hoida, sest see kahjustaks tema usaldusväärsust sadama-, rafineerimis- ja kaubanduskeskusena. Samal ajal ei saa ta ignoreerida sisemaist hinnasurvet.

Singapuri kriisijuhtimine seisnebki kahe tasandi kooshoidmises: riik peab seestpoolt toimima ja väljastpoolt usaldusväärseks jääma.

Õppetund Eestile: riik peab teadma, kus tema varu tegelikult tööle hakkab

Singapuri näide ei anna Eestile mudelit, mida kopeerida. Eesti ei saa üle võtta Singapuri tugevusi nagu rafineerimisvõimekus, punkerdamiskeskuse roll ega positsiooni maailma energiakaubanduses. Sellepärast on õppetund kainestav: kui meil ei ole Singapuri tüüpi sõlmpunkti kaitsekihti, peame palju täpsemalt teadma, millele kriisis päriselt toetume.

Varu ei aita piisavalt, kui ei ole selge, kuidas see kriisis liikuma hakkab. Kütusevaru olemasolu on vajalik, kuid see ei ole sama mis toimiv kriisivõime. Varu võib olla olemas riiklikus arvestuses, kuid kriisi praktilised küsimused on teised: kuidas see jõuab sinna, kus seda päriselt vaja on, millised sektorid saavad kütust esimesena või kuidas jõuab see otsus tanklavõrku, ettevõteteni ja kohaliku tasandi kriisijuhtideni? Kui need küsimused on läbi mõtlemata, võib tekkida vastuolu ametliku varustuskindluse ja tegeliku toimepidevuse vahel. Riigil võib olla varu, kuid kohalik teenus ei pruugi seda õigel ajal kätte saada. Omavalitsusel võib olla ülesanne avada evakuatsioonikoht, aga mitte kindlat ligipääsu generaatorikütusele. Sotsiaaltransport võib olla kriisiplaanis nimetatud, kuid selle lepingupartneril ei pruugi olla tagatud tankimisvõimalust. Sellisel juhul ei ole probleem ainult kütuse koguses, vaid varu kasutatavuses. Just siin tuleb vältida liiga rahustavat sõnumit, et „kriisivarud on olemas”. See võib olla tõsi, kuid ei vasta veel küsimusele, kuidas varu kriisi ajal tööle hakkab. Avalikkuse jaoks on oluline teada, kas tanklad jäävad avatuks, kas riik piirab müüki, kas kriitilised teenused saavad eelisjuurdepääsu ja mida tavainimene peaks tegema, et mitte paanikaoste süvendada. Sama oluline on otsustajate olukorrapilt: kus on kommertsvarud, millised tanklad on kriitilise tähtsusega, millised piirkonnad jäävad haavatavamaks ja millised veokoridorid tuleb hoida toimimas. Ilma selle infota muutub kriisijuhtimine kiiresti oletamiseks.

„Kütus” tuleb plaanides lahti võtta konkreetseteks vajadusteks. Üldine sõna „kütus” võib kriisiplaanis olla petlikult mugav. Tegelikkuses ei ole diisel, bensiin, lennukikütus, generaatorikütus ja gaas omavahel lihtsalt asendatavad. Need hoiavad töös erinevaid tegevusi ja loovad erinevaid haavatavusi. Diisel on kriitiline kaubaveole, põllumajandusele, rasketehnikale, jäätmekäitlusele, generaatoritele ja paljudele toimepidevust tagavatele teenustele. Bensiin puudutab rohkem igapäevast liikumist ja osa teenuseosutajaid. Lennukikütus on seotud ühenduvuse ja evakuatsioonivõimega. Generaatorikütus muutub oluliseks siis, kui elektrivarustus katkeb või tuleb hoida töös evakuatsioonikohti, sidepunkte, hooldekodusid või muid kriitilisi objekte.

Eesti jaoks tähendab see, et kriisiplaanides ei tohi ainult küsida osapooltelt kui palju kütust varutud. Tuleb küsida ebamugavaid küsimusi nagu milleks seda kütust vaja on, millised teenused katkeksid esimesena kui näiteks diisli kättesaadavus halveneb ja millised kohaliku omavalitsuse ülesanded sõltuvad lepingupartneritest, kellel endal ei pruugi olla kriisiaegset tankimisõigust? Ka vajab arutelu seegi millised teenused on paberil toimepidevad, kuid praktikas sõltuvad ühest tanklast, ühest vedajast või ühest eeldusest, et turg töötab ka kriisi ajal? Kui neid teemasid ei käsitleta kandub vastutus kriisis kiiresti allapoole. Riik võib eeldada, et omavalitsused korraldavad kohapeal teenused ümber. Omavalitsused võivad eeldada, et teenusepakkujad leiavad ise lahendused. Teenusepakkujad võivad eeldada, et tanklad töötavad. Inimesed võivad eeldada, et riik sekkub enne, kui olukord neid puudutab. Selline vastutuse ahel näib tavaolukorras toimivat, kuid kriisis võib selguda, et igal tasandil on eeldatud kellegi teise võimekust.

Eesti peab planeerima ka selle järgi, mida tal ei ole. Singapuri kõige kainestavam õppetund on piiride tunnistamine. Singapur saab kriisis toetuda oma rollile energiakaubanduse, rafineerimise, sadamateenuste ja punkerdamise sõlmpunktina. Eesti sellist positsiooni ei oma. See ei tähenda, et rahvusvaheline koostöö ei oleks oluline. Vastupidi, Eesti sõltubki sellest. Kuid koostööd ei tohi käsitleda ebamäärase turvatundena. Tuleb eristada, mis on siduv kokkulepe, mis on poliitiline lubadus, mis on realistlik tarnekanal ja mis on soovmõtlemine. Rahvusvaheline kuuluvus on vajalik, kuid see ei asenda praktilist tarnekava. Kriisi ajal loevad konkreetsed sadamad, veoteed, ettevõtted, kütuseliigid, kokkulepped ja prioriteedid. Need raamistikud on olulised, kuid kriisi hetkel muutuvad tähtsaks praktilised detailid: millised sadamad töötavad, millised veoteed on kasutatavad, millised ettevõtted suudavad tarnida, millised kütuseliigid on prioriteetsed, millised riigid konkureerivad sama ressursi pärast ja millised kokkulepped annavad tegeliku ligipääsu, mitte ainult üldise poliitilise toe.

Kütusekriisi ei saa käsitleda ainult varude suuruse või rahvusvahelise kuuluvuse küsimusena. Seda tuleb käsitleda jaotusvõime, kohaliku toimepidevuse, prioriteetide ja vastutuse küsimusena. Kõige olulisem ei ole öelda, et varud on olemas. Olulisem on teada, millal, kellele ja kuidas need päriselt kasutatavaks muutuvad. Olulisemaks muutuvad kodused ja piirkondlikud kaitsekihid: selge prioriseerimine, läbiharjutatud jaotusotsused, omavalitsuste realistlik roll, kriitiliste teenuste kütusevajaduse kaardistus, tanklavõrgu haavatavuse tundmine ja aus kommunikatsioon elanikele. Väikeriigi kriisikindlus ei alga sellest, et ta kujutab end suuremaks või kesksemaks, kui ta on. See algab sellest, et riik teab täpselt, millal amentike tavapärased eeldused enam ei kehti.

Fotod: Singapuri ja kütusekriisi illustratsioonid (KRUK, 2026) ja Singapuri kõrghooned (Pexels/Ethan Tran, 2023).

Allikad

8 [Anon]., 2026b. How Singapore’s energy supply affects you. 10.04.2026, Energy Market Authority.

Jaga postitust: